- 财务成本管理的111个公式,值得收藏

- 好多会计人员一直经常问的这12个财税问题,今天一起答复你

- 会计知道这18种税费的会计处理,记账再不愁了

- 一般纳税人疫情期间取得的免税收入,您填正确了吗?

- 关联申报是什么?汇算清缴必看

建筑企业必备的会计科目,你知道几个?

建筑企业进行账务处理需要哪些主要科目呢?掌握这些,让你不用再去翻会计科目表。

1.根据现行的《企业会计准则第15号——建造合同》规定,应当设置以下主要会计科目:

“工程施工”科目:

相当于生产企业的“生产成本”科目,主要核算各项目成本及毛利,

下面设置“合同成本”和“毛利”两个二级明细科目。

“工程结算”科目:

核算根据业主进度报表签证资料或者工程结算的款项。

“应收账款”科目:

1)应收工程款(往来单位核算):核算根据工程迕度报表或者结算的应收账款;

2)应收销货款(往来单位核算):核算施工企业应收产品销售货款;

3)应收质保金(往来单位核算):根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

“应付账款”科目:

1)应付购货款(往来单位核算):核算应付购货款、设备款等;

2)应付分包款(往来单位核算):核算应付分包工程款;

3)暂估应付款(往来单位核算):核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账);

4)应付质保金(往来单位核算):核算应付分包单位的质保金,最好设置有到期日。

“合同预计损失”科目和“预计损失准备”科目

“主营业务收入”科目和“主营业务成本”科目

2.财政部在2017年7月修订发布了新《企业会计准则第14号——收入》。

新收入准则不再区分销售商品、提供劳务和建造合同等具体交易形式,而是将原收入准则和原建造合同准则纳入统一的收入确人核算标准中。

新收入准则下,建筑施工企业应当设置“合同结算——收入结算”、 “合同结算——价款结算”、“合同履约成本”、“主营业务收入”、 “主营业务成本”等科目。

“合同履约成本”科目取代原建造合同下的 “工程施工——合同成本”科目,

“合同结算”科目取代原“工程结算” 科目,并取消“工程施工——合同毛利”科目。

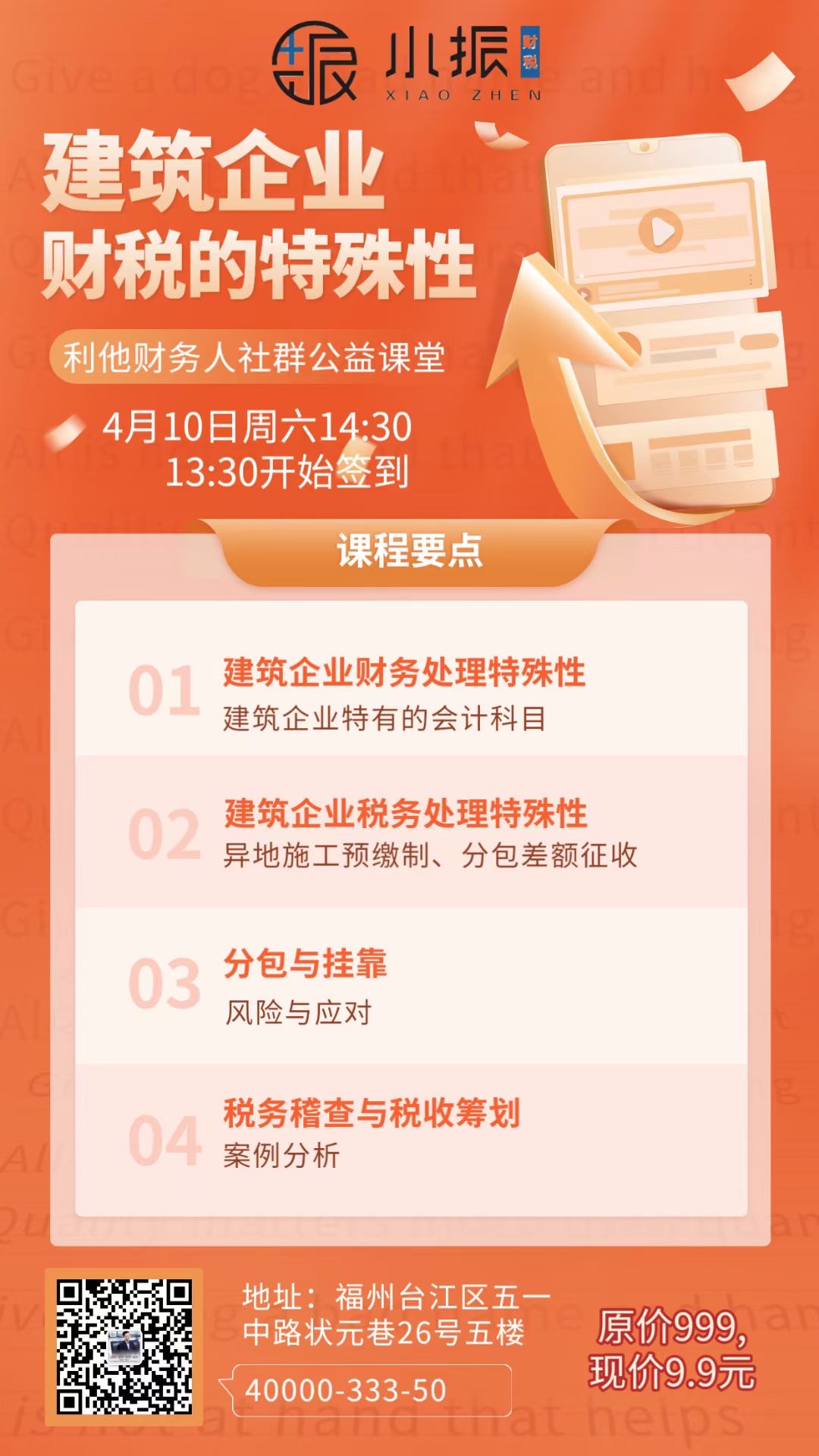

3. 好消息:由“利他”财务人社群主办的又一重磅公益课堂:《建筑企业财税的特殊性》,带您揭开建筑企业的神秘面纱!本周六下午13:30,福州不见不散!

扫码沟通

扫码沟通