最后的疯狂!小规模纳税人这样做,轻轻松松省出一套房!

开票超过500万就会强制升为一般纳税人,那怎么充分利用升级之前的身份呢?时间点又怎么确定呢?

一、小规模最后的疯狂

小规模纳税人如果开票超过500万,就会被强制升为一般纳税人。但怎么利用好小规模最后的优惠呢?

邹老板的公司是小规模,合作的供应商也是小规模,这几年一直比较稳定,营业额控制在500万以内。

但是今年突然生意大好,一个月就累计开超了500万的票,下个月预计还要开超过1000万!眼看着下个月自己的公司就要被强制升为一般纳税人了,得缴不少税,怎么办?

机智的邹老板灵机一动,直接让财务在当月月份就把票都开出来了!这样有什么好处呢?

我们来算一下,如果邹老板等到下个月再开发票,13个点的税率,增值税1000×13%=130万;而现在小规模才1个点,只需要补缴1000×1%=10万就可以了!光增值税就省了120万!这就相当于省下了一套房呀!

强制升为一般纳税人,不会在某个月开到500万的时候当月马上就升,而是会等到下个月才会认定为一般纳税人,就算税局来稽查,我们也可以理直气壮地说:

“我们这个月还是小规模呢!补交增值税纳税金额,是在申报纳税的当月才开始统计!就算补也是按3%补,我们下个月才是一般纳税人!”

怎么样?是不是很疯狂?

二、增值税义务 时间的界定

事实上,增值税纳税申报是根据增值税纳税义务时间来确定的,增值税纳税义务发生了就需要申报缴纳增值税。

具体应该怎么界定呢?总结如下(不想看字的,可以直接看后面的图):

一、销售货物的增值税纳税义务发生时间是什么时候?

答:根据《中华人民共和国增值税暂行条例》(国令第691号)第十九条规定,增值税纳税义务发生时间:

1、发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

2、进口货物,为报关进口的当天。增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

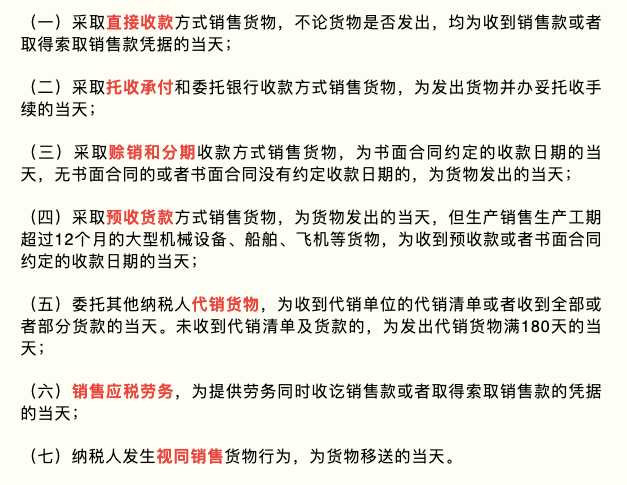

二、不同销售结算方式下,具体是哪一天?

答:根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第三十八条规定:

收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

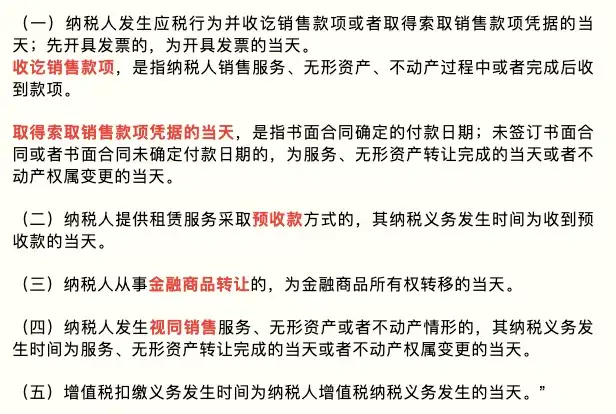

三、销售服务、无形资产或者不动产的增值税纳税义务发生时间是什么时候?

答:根据《营业税改征增值税试点实施办法》第四十五条规定: 增值税纳税义务、扣缴义务发生时间为:

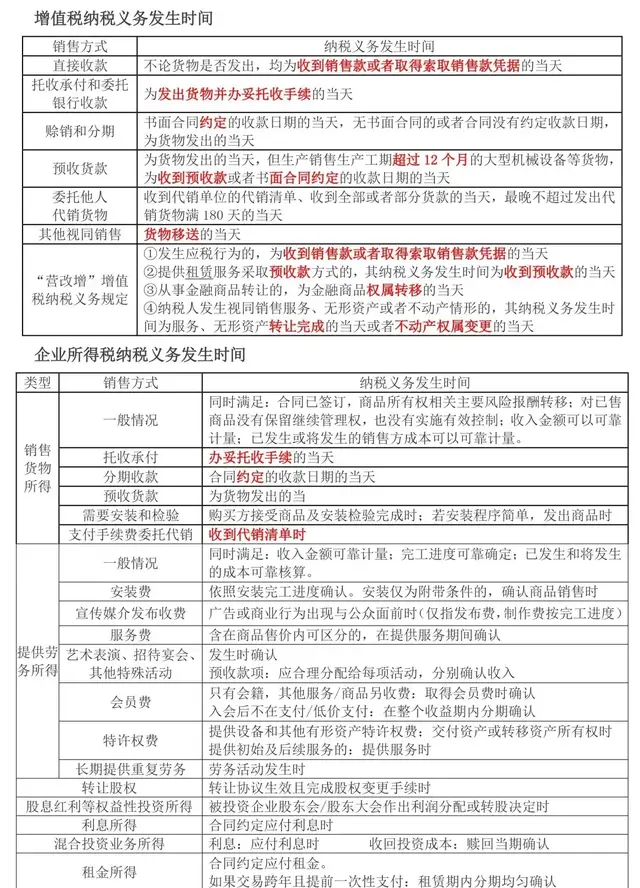

一张图总结一下(点击查看大图):

三、以房抵债 如何确定义务发生时间?

前面说过了各行业增值税纳税义务发生时间怎么确定,再来说一个特殊的房地产行业:

房地产企业以房抵债如何确定增值税纳税义务发生时间?

答:根据《营业税改征增值税试点实施办法》第四十五条的规定,根据房地产项目销售特点,以房地产公司将不动产交付给买受人的当天作为应税行为发生的时间。

具体交房时间以《商品房买卖合同》上约定的交房时间为准;实际交房时间早于合同约定时间的,则以实际交房时间为准。

因此,房地产公司与债务人签订协议,以协议约定的自行开发房地产项目销售款抵偿债务,应以房地产公司与买受人签订《商品房买卖合同》上约定的交房当天为纳税义务发生时间;若实际交房时间早于合同约定时间,则以实际交房时间为准。

扫码沟通

扫码沟通