- 税务部门将推出便捷办理个人所得税汇算清缴的措施

- 企业财税会员交费方式

- 税务部门即将推出便捷办理个人所得税汇算清缴的措施

- 注册公司要注意哪些环节 如何选择靠谱的代理记账平台

- 一人有限公司注册有哪些要求 看完这篇你就知道了

企业注销了,会计上如何处理?税务上如何操作?

公司注销有很多原因,总体可以分为内部和外部两方面的原因,内部原因例如公司经营不善,市场不好等;外部原因例如被吊销、撤销等。

那么,企业注销时,会计上如何处理?税务上如何操作?赶快看看吧!

一、 企业清算的账务处理,7步就够了!

企业注销前,应该先成立清算组进入清算。(符合简易注销条件的企业不需要清算,直接带上执照交上去,领一个注销通知书就完事)

企业清算账务处理的步骤为:

01 编制解散的资产负债表

于终止经营日编制资产负债表,这和正常经营日的资产负债表编制相同。

02 核算清算费用

清算组成员的各类报酬及财产变卖,债权债务处理过程发生的一切费用。

(1)支付清算费用

借:清算费用

贷:银行存款、应收票据等相关科目

(2)结转清算费用

借:清算损益

贷:清算费用

03 核算变卖财产物资的损益

核算变卖资产及其损益的账务处理:

(1)经清查,原材料盘盈时

借:原材料

贷:清算损益

(2)将各类无形资产和递延资产、计提费用全部摊销

借:清算损益

贷:无形资产、递延资产、计提费用等

(3)固定资产拍卖得收入

借:银行存款

借:累计折旧

贷:固定资产

贷:清算损益

(4)将上述清算净损益转入未分配利润账户

借:清算损益

贷:利润分配—未分配利润

04 核算及收回账面债权,清偿债务及损益

核算收回债权,清偿债务及损益的账务处理

(1)经认真查核,应收账款确实无法收回。

借:清算损益

贷:应收账款

(2)经认真查核,应付账款确系无法清偿。

借:应付账款

贷:清算损益

(3)将上述清算净损益转入未分配利润账户,清算结束时,清算损益账户无余额。

借:清算损益

贷:利润分配—未分配利润

05 核算弥补以前年度亏损

核算弥补以前年度亏损的账务处理

(1)用盈余公积弥补以前年度亏损

借:盈余公积--一般盈余公积

贷:利润分配--未分配利润

(2)缴纳清算年度所得税

借:利润分配--未分配利润

贷:应交税费--所得税

借:应交税费--所得税

贷:银行存款

06 核算剩余财产及其分配

将清算后的剩余财产按实收股本的份额,在各个所有者之间进行分配:

借:资本公积、盈余公积、利润分配—未分配利润

贷:现金、银行存款

提醒:根据《关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)规定:

被清算企业的股东分得的剩余资产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;

剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

07 编制清算利润表,清算结束的资产负债表

税务:会计人员把会计资料移交给法人,到税务局清税;

工商:报工商注销备案→登报声明→工商注销,注销营业执照,这些程序性的工作可由法人或者其他清算组成员完成。

二、企业想要注销,电子税务局就能操作了!

企业想要注销,如何在网上操作?

答:同样只需7步操作,即可完成!

第1步:登录电子税务局,点击【注销前置事项办理套餐】菜单,进入注销登记引导页;

第2步:点击【注销预检】按钮可对未办结事项进行展示,处理完未办结事项后,再办理注销登记。

第3步:处理完欠税、处罚、逾期未申报后,可以进行【企业所得税清算报备】;进入填写清算报备页面,录完企业所得税清算报备信息后,点击【下一步】,清算报备提交成功。

第4步:企业所得税清算报备后,进行当期征期和当期属期申报,点击套餐中的当期申报,如报表有误,可点击【我要更正】或【我要作废】,可对申报表进行作废和更正。

第5步:可点击【我要清算申报】申报完成后,可点击⑤或下一步按钮再次进入注销预检,对未办结事项进行检测,如果没有未办结事项,则可以进行注销。

第6步:纳税人点击“确定”按钮,进入到原注销税务登记预检模块,点击“我要办理”进入原注销税务登记申请表。上传附送资料,确认填写无误后,点击“下一步”按钮,提交申请表。提交注销申请后,产生受理回执单,等待税务人员受理后在"事项进度管理"查询受理结果。

第7步:纳税人可在电子税务局的“我要查询”—“涉税文书查签”模块中签收《清税证明》通知书。在操作列中查看《清税证明》具体信息。

操作示范:

(以北京市电子税务局为例)

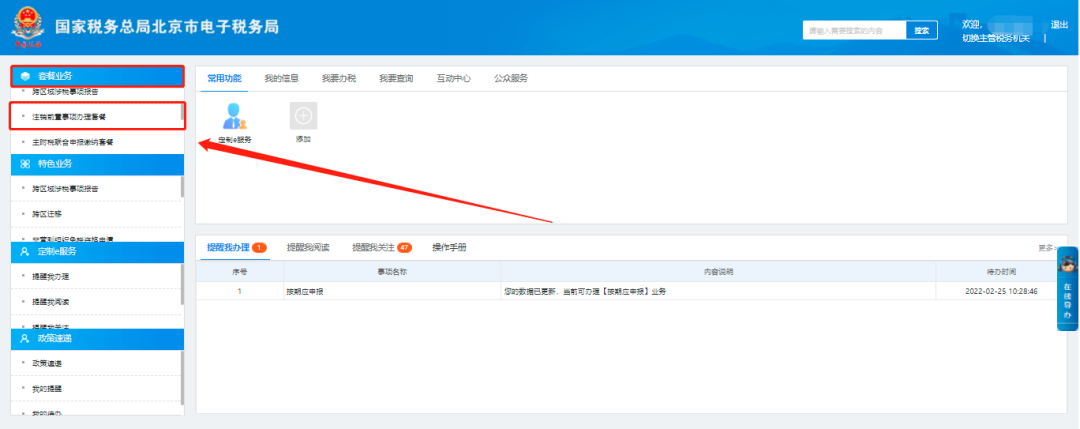

1.套餐业务—注销前置事项办理套餐。

2.注销前置事项办理套餐业务办理页面。

3.注销预检业务办理页面。

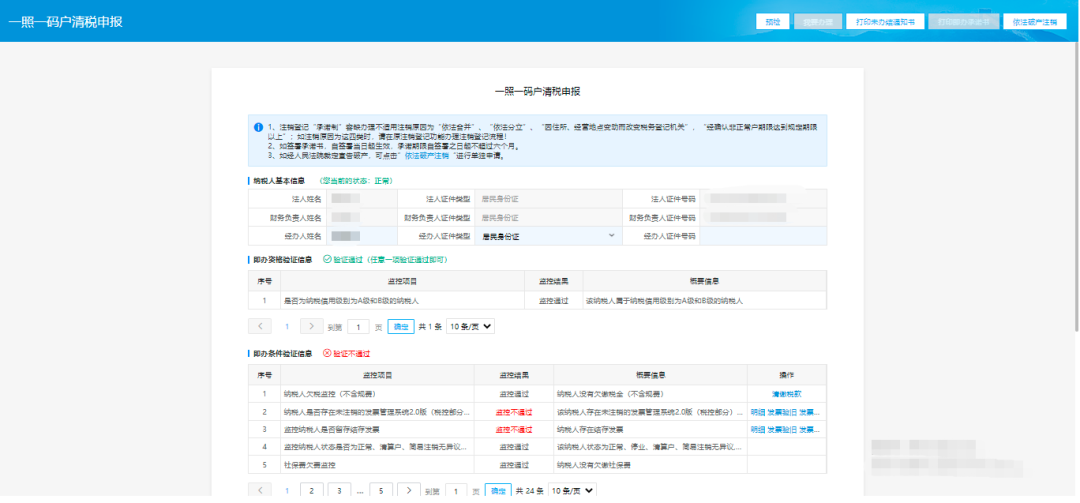

4.企业所得税清算报备—我要清算报备。

5.企业所得税清算报备表。

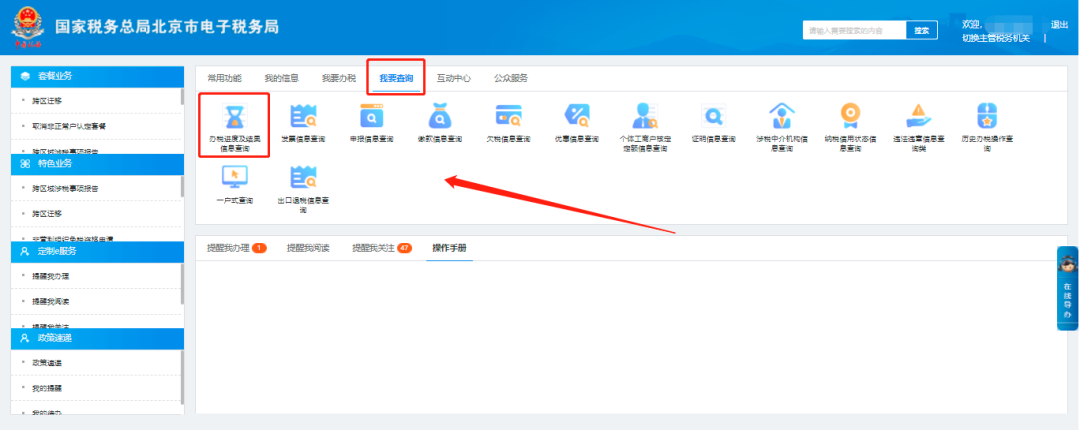

6.我要查询—办税结果及进度信息查询。

7.事项办理—涉税文书查签。

关于企业注销了,会计上如何处理?税务上如何操作?更多咨询40000-555-33

扫码沟通

扫码沟通